Vous suivez vos dépenses. Vous essayez d’épargner quand il reste quelque chose à la fin du mois. Vous faites attention à vos achats. Pourtant, malgré tous ces efforts, vous avez parfois l’impression que votre situation financière n’avance pas réellement. Les mois passent, mais vos projets restent au même point.

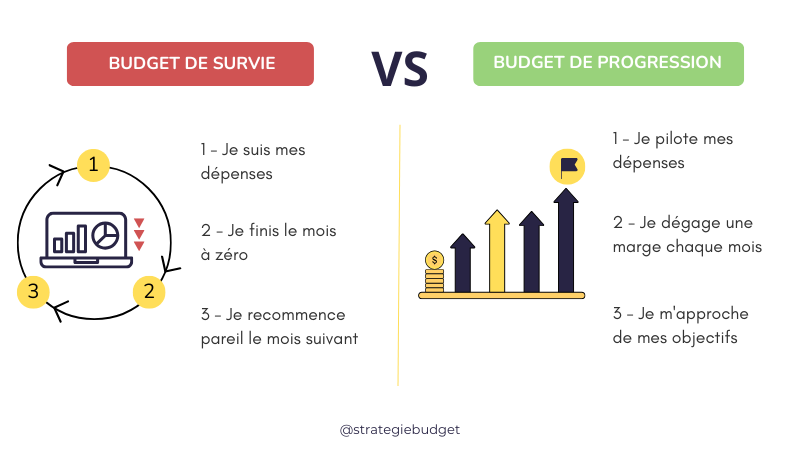

Ce décalage vient souvent d’un problème invisible : beaucoup de budgets sont construits pour éviter les difficultés immédiates, mais pas pour atteindre des objectifs financiers personnels concrets. Un budget peut parfaitement être “bien géré” tout en restant incapable de faire avancer un projet de vie important. Sans direction claire, il devient un simple outil de contrôle des dépenses, pas un levier de progression.

La planification financière personnelle ne consiste pas seulement à suivre son argent. Elle consiste à organiser ses ressources autour de priorités précises : constituer une épargne de sécurité, financer une reconversion, préparer un achat immobilier, lancer un projet ou gagner en liberté financière sur le long terme.

Dans ce guide, vous allez voir comment aligner votre budget avec vos objectifs financiers personnels de manière concrète et durable. Nous allons d’abord comprendre pourquoi la plupart des budgets finissent par plafonner, puis détailler une méthode simple pour transformer votre organisation financière en véritable système de réalisation de projets.

Beaucoup de personnes pensent avoir un problème de discipline financière alors que le véritable problème vient souvent de la structure même de leur budget. Elles suivent leurs dépenses, réduisent certains achats et essaient d’épargner un peu chaque mois, mais sans direction précise. Leur budget devient juste un outil de contrôle permanent, et non un outil de progression.

C’est la différence entre un budget de contrainte et un budget de projection. Le premier cherche surtout à éviter les découverts ou les erreurs financières. Le second est construit pour financer des projets de vie concrets.

Prenons deux personnes qui gagnent le même revenu et épargnent chacune 200 € par mois. La première laisse cette somme sur son compte courant “au cas où”. La seconde l’affecte immédiatement à un apport immobilier prévu dans trois ans. Financièrement, elles font presque la même chose. Pourtant, une seule avance réellement vers un objectif précis.

Le problème, c’est que le suivi des dépenses seul ne suffit pas. Savoir où part son argent est utile, mais cela ne répond pas à la question essentielle : où cet argent est-il censé vous emmener ? C’est souvent à ce stade qu’un budget qui plafonne apparaît, malgré des efforts constants.

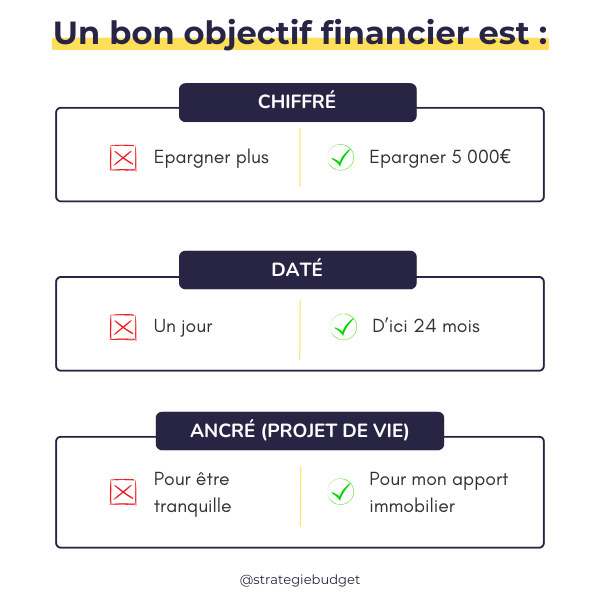

Un objectif financier ne signifie pas simplement “épargner plus” ou “faire attention à ses dépenses”. Un vrai objectif correspond à un projet concret, avec un montant, une échéance et une utilité réelle dans votre vie.

Pourtant, beaucoup de personnes sautent cette étape. Parfois parce qu’elles pensent ne pas gagner assez pour se projeter. Parfois parce qu’elles associent le budget à la restriction plutôt qu’à la construction. Elles finissent ainsi par piloter leurs finances au mois par mois, sans trajectoire définie.

Beaucoup de personnes pensent avoir des objectifs financiers personnels alors qu’elles expriment en réalité des intentions vagues. Or, sans cible précise, il devient impossible de construire un budget cohérent ou de mesurer une progression réelle. Un objectif financier concret sert justement à transformer une envie floue en plan d’action mesurable.

Un véritable objectif financier repose sur trois éléments essentiels.

D’abord, il doit être chiffré. Dire “je veux mettre de l’argent de côté” ne suffit pas. Un objectif concret correspond à un montant précis : 5 000 € d’épargne de sécurité, 15 000 € d’apport immobilier ou 3 000 € pour financer une reconversion.

Ensuite, il doit être daté. Sans échéance, il n’existe aucune notion de rythme ou de priorité. Un objectif réaliste comporte une temporalité claire : dans 12 mois, 3 ans ou 10 ans.

Enfin, il doit être ancré dans un projet de vie réel. L’argent n’est pas une finalité. Il sert à créer des options, sécuriser une situation ou financer un changement concret. Les objectifs financiers personnels les plus solides sont reliés à une motivation tangible : acheter un logement, réduire sa dépendance salariale, créer une activité ou gagner en sérénité.

Pour construire ce type d’objectif de manière structurée, vous pouvez vous appuyer sur la méthode des objectifs financiers SMART.

Les objectifs financiers personnels peuvent être répartis selon leur horizon temporel.

À court terme (0 à 2 ans), on retrouve généralement l’épargne de précaution, un voyage, un achat important ou le remboursement d’une dette.

À moyen terme (2 à 5 ans), les projets deviennent plus structurants : apport immobilier, reconversion professionnelle, création d’activité ou déménagement.

À long terme (5 ans et plus), les objectifs concernent souvent la retraite anticipée, l’indépendance financière ou la transmission patrimoniale.

Certaines formulations donnent l’impression d’être des objectifs alors qu’elles restent inutilisables dans un budget.

“Épargner plus” est trop vague.

“Dépenser moins” décrit un moyen, pas une destination.

“Être plus à l’aise financièrement” n’est pas mesurable.

Un objectif financier personnel doit toujours répondre à trois questions : combien, pour quand et pour quoi faire.

Comprendre ce qu’est un objectif financier concret est une étape essentielle. Mais un objectif n’a de valeur que s’il est relié à votre réalité et à vos priorités personnelles. C’est là que beaucoup de budgets échouent : les calculs arrivent avant la réflexion stratégique.

La plupart des personnes commencent par analyser leurs dépenses, ajuster des catégories ou chercher où économiser quelques dizaines d’euros. Pourtant, un budget efficace ne se construit pas à partir des chiffres seuls. Il se construit à partir de la vie que vous essayez de financer.

Avant de répartir votre argent, vous devez donc clarifier ce que vous voulez réellement construire dans les prochaines années. Cette étape change complètement la logique budgétaire : votre budget ne sert plus seulement à gérer le présent, mais à organiser vos ressources autour de projets précis et hiérarchisés.

Avant d’ouvrir un tableur ou de modifier une catégorie budgétaire, commencez par une question plus fondamentale : qu’essayez-vous réellement de construire avec votre argent ?

La première étape consiste à lister vos projets de vie sans filtre financier. Prenez une feuille ou un outil de notes et notez ce que vous aimeriez réaliser à 1 an, 3 ans et 5 ans. Cela peut inclure un déménagement, une reconversion, un voyage important, une création d’activité, un achat immobilier ou simplement le besoin de sécuriser votre situation.

À ce stade, l’objectif n’est pas de vérifier si ces projets sont “réalistes”. Il s’agit d’identifier vos véritables priorités avant de parler chiffres. Beaucoup de budgets échouent parce qu’ils sont construits à l’envers : les dépenses existantes dictent les décisions, au lieu que les projets de vie structurent le budget.

Cette étape doit donc précéder tout calcul. Sinon, vous risquez d’optimiser un système financier qui ne sert aucun objectif clair.

Une fois vos projets identifiés, transformez-les en besoins financiers concrets.

La méthode est simple : Projet → Montant total → Échéance → Effort mensuel nécessaire

Par exemple :

Ce calcul permet de rendre vos objectifs visibles et mesurables. Vous ne “mettez plus de l’argent de côté” de manière abstraite : vous financez des projets identifiés avec un rythme précis.

C’est souvent à ce moment qu’apparaît la réalité budgétaire : plusieurs objectifs peuvent entrer en concurrence pour les mêmes ressources.

Par exemple, vouloir accélérer un apport immobilier tout en finançant une reconversion ou des voyages importants peut dépasser votre capacité d’épargne actuelle. Le problème n’est pas d’avoir plusieurs objectifs. Le problème est de ne jamais les hiérarchiser.

Sans arbitrage conscient, les décisions se font par défaut : les dépenses immédiates prennent systématiquement le dessus sur les projets de long terme. C’est pourquoi apprendre à prioriser ses objectifs financiers est une compétence centrale dans toute stratégie budgétaire durable.

Une fois vos objectifs clarifiés et chiffrés, il faut répondre à une question essentielle : quelle est votre capacité réelle à les financer aujourd’hui ? Cette étape permet de relier vos projets de vie à la réalité concrète de votre budget actuel.

Le point de départ consiste à calculer votre reste à vivre réel.

La formule est simple : Revenus nets − dépenses fixes − dépenses variables incompressibles

Les dépenses fixes incluent par exemple le logement, les assurances, les abonnements ou les remboursements de crédit. Les dépenses variables incompressibles correspondent à l’alimentation, au transport, à la santé ou aux dépenses essentielles du quotidien.

Ce calcul révèle votre véritable marge de manœuvre mensuelle. Beaucoup de personnes surestiment leur capacité d’épargne parce qu’elles regardent uniquement ce qu’il reste “en théorie” sur leur compte sans intégrer certaines dépenses récurrentes ou irrégulières.

Le reste à vivre agit comme un indicateur central de votre équilibre financier. C’est lui qui détermine votre capacité à financer des objectifs sans déséquilibrer votre quotidien. Suivre régulièrement ses indicateurs financiers personnels permet justement d’avoir une vision plus fiable et plus stable de cette marge réelle.

L’étape suivante consiste à comparer votre capacité actuelle avec les besoins de vos objectifs.

Reprenons un exemple simple : si vos différents projets nécessitent 700 € d’épargne mensuelle, mais que votre budget actuel ne vous permet d’épargner que 350 €, alors l’écart est clairement identifié : il manque 350 € par mois.

Ce diagnostic est essentiel, car il transforme une frustration diffuse en donnée concrète. Vous savez désormais si vos objectifs sont compatibles avec votre situation actuelle, ou si vous devez ajuster vos délais, vos priorités ou votre structure budgétaire.

C’est précisément ce passage entre observation et décision qui permet de piloter son budget activement, au lieu de simplement constater où part son argent.

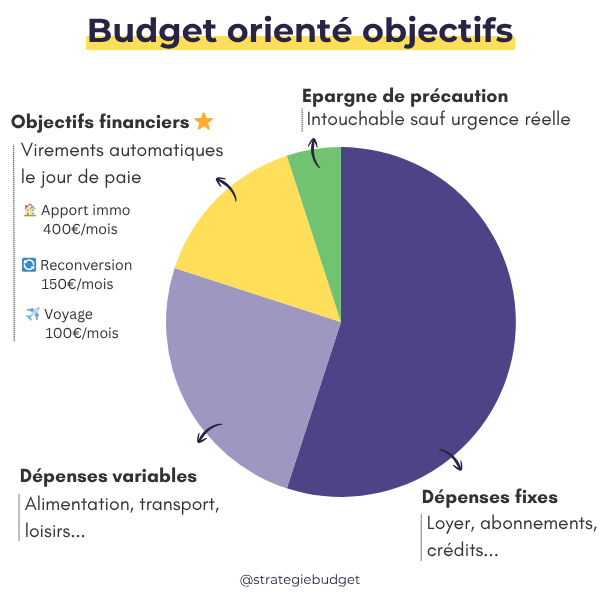

Une fois vos objectifs définis et votre capacité financière identifiée, le véritable travail commence : restructurer votre budget pour que votre argent serve concrètement vos priorités. C’est cette étape qui transforme un budget passif en système de progression financière.

L’erreur la plus fréquente consiste à considérer l’épargne comme ce qu’il reste “si tout se passe bien” à la fin du mois. Dans ce fonctionnement, les objectifs passent toujours après les dépenses immédiates.

Pour aligner votre budget avec vos projets, l’épargne objectif doit devenir une catégorie fixe du budget, au même titre que le loyer ou les assurances. Vous ne financez plus vos projets avec des restes aléatoires : vous leur attribuez une place prévue à l’avance.

C’est le principe du “se payer en premier”, appliqué non seulement à l’épargne globale, mais à chaque objectif financier précis.

La séparation physique de l’épargne change profondément les comportements financiers. Lorsque tout l’argent reste mélangé sur un seul compte, les objectifs deviennent abstraits et les arbitrages plus difficiles.

À l’inverse, attribuer une enveloppe dédiée à chaque projet rend la progression visible et limite les dépenses impulsives. Vous visualisez immédiatement ce qui appartient à votre épargne de sécurité, à votre voyage ou à votre futur apport immobilier.

Concrètement, cela peut prendre plusieurs formes :

Cette logique fonctionne particulièrement bien pour construire progressivement une épargne de précaution sans puiser dedans en permanence.

Chaque objectif doit ensuite être traduit en effort mensuel concret.

La formule reste simple : Montant total ÷ nombre de mois = effort mensuel

Si un projet demande 6 000 € dans 24 mois, l’effort nécessaire est de 250 € par mois.

Lorsque la somme des efforts dépasse votre capacité actuelle, il faut arbitrer : repousser certaines échéances, réduire certains objectifs ou augmenter vos ressources. L’objectif n’est pas de créer un budget irréaliste, mais une structure soutenable dans le temps.

Enfin, l’automatisation est ce qui permet à votre système budgétaire de tenir durablement.

Programmer des virements automatiques dès le jour de la paie réduit fortement les décisions quotidiennes et la tentation de dépenser l’argent prévu pour vos objectifs. Votre budget devient alors un mécanisme qui avance même lorsque votre motivation fluctue.

C’est pourquoi apprendre à automatiser ses finances est souvent l’un des leviers les plus puissants pour maintenir des progrès réguliers sur plusieurs années.

Aligner son budget avec ses objectifs financiers personnels n’est pas une configuration que l’on met en place une seule fois pour ensuite l’oublier. Votre situation évolue, vos priorités changent et votre budget doit pouvoir s’adapter sans perdre sa cohérence globale.

Le moyen le plus efficace de garder cette cohérence est de mettre en place un rendez-vous mensuel avec vos finances. Pas besoin d’y consacrer plusieurs heures : 15 minutes suffisent lorsqu’un système clair existe déjà.

Chaque mois, vérifiez trois éléments principaux :

Par exemple, vous pouvez constater qu’un objectif avance plus vite que prévu, qu’une catégorie de dépenses dérive régulièrement ou qu’un projet devient moins prioritaire avec le temps.

Cette revue mensuelle permet d’éviter deux extrêmes fréquents : ne jamais regarder ses chiffres ou, au contraire, surveiller son budget de manière excessive et anxiogène. L’objectif est de garder une vision stratégique et régulière de votre progression.

Construire un tableau de bord financier personnel (article à venir) simplifie fortement ce suivi en regroupant les indicateurs essentiels au même endroit.

Un budget aligné avec vos projets doit rester flexible. Certains événements justifient naturellement de revoir votre structure financière :

Réajuster ne signifie pas repartir de zéro. Dans la plupart des cas, quelques modifications ciblées suffisent : augmenter une contribution mensuelle, repousser légèrement un objectif ou réallouer une partie de votre capacité d’épargne.

Le plus important est d’éviter les ajustements impulsifs. Un imprévu ponctuel ne doit pas automatiquement détruire toute votre organisation financière. Un système budgétaire solide est un système capable d’évoluer progressivement sans perdre sa direction globale.

Fixer des objectifs très élevés peut sembler motivant au départ, mais un budget irréaliste devient souvent difficile à tenir sur la durée. Vouloir épargner 1 000 € par mois alors que votre capacité actuelle est de 300 € crée rapidement de la frustration, des écarts répétés et un sentiment d’échec.

Un bon objectif financier doit créer une progression durable, pas une pression permanente. Mieux vaut avancer régulièrement avec un plan réaliste que construire un système trop exigeant abandonné après quelques semaines.

Non. Un budget entièrement centré sur la restriction finit rarement par fonctionner longtemps. Les dépenses plaisir font partie d’un équilibre financier sain lorsqu’elles sont anticipées et maîtrisées.

Supprimer totalement les loisirs, sorties ou achats personnels peut provoquer un effet de compensation : craquages, dépenses impulsives ou abandon du budget. Un système durable doit intégrer une part de flexibilité et de confort.

Parce que votre vie évolue constamment. Une augmentation de revenus, un imprévu, un changement professionnel ou un nouveau projet personnel peuvent modifier vos priorités financières.

Un budget efficace n’est pas figé. Il doit pouvoir s’adapter progressivement sans perdre sa direction globale. Réviser ses objectifs permet de garder une structure cohérente avec sa réalité actuelle.

Parce qu’un produit financier est un outil, pas une finalité.

Dire “je veux une assurance-vie” ne définit ni le projet, ni le montant, ni l’échéance. Le véritable objectif peut être de préparer sa retraite, financer un apport immobilier ou transmettre un patrimoine. Le produit financier vient seulement ensuite comme moyen éventuel pour atteindre cet objectif.

Ce type de confusion fait partie des erreurs courantes de gestion budgétaire qui empêchent souvent un budget de produire des résultats réellement alignés avec les projets de vie.

Aligner son budget avec ses objectifs financiers personnels revient à changer complètement de logique : il ne s’agit plus seulement de gérer des dépenses, mais de structurer son argent autour de projets de vie concrets. En partant de vos objectifs, en évaluant votre capacité réelle, puis en construisant un budget organisé par priorités, vous transformez un système passif en outil de progression.

Ce processus n’est pas instantané ni parfaitement linéaire. Les ajustements font partie intégrante de la démarche, et un budget efficace n’est jamais figé. L’essentiel est de construire une dynamique stable, même imparfaite au départ, plutôt que de chercher un système idéal dès le début.

La prochaine étape consiste à affiner encore vos objectifs pour les rendre pleinement exploitables. L’article sur les objectifs financiers SMART permet de formaliser cette étape de manière précise et actionnable.

Enfin, si vous avez déjà identifié un objectif financier prioritaire, le plus utile est de le formuler clairement et de le rendre mesurable. C’est souvent ce premier objectif bien défini qui déclenche la mise en place d’un budget réellement aligné.

Pour appliquer concrètement cette méthode, j’ai créé un template Budget Haute Performance qui permet d’automatiser l’ensemble du processus : suivi structuré des objectifs, priorisation, calcul automatique des montants mensuels à allouer à chaque projet, et analyse adaptée à votre situation réelle. Il sert de cadre opérationnel pour transformer la théorie en système directement exploitable au quotidien.

Accès immédiat à la page de présentation du template.

Nous utilisons des cookies pour comprendre comment vous utilisez le site et améliorer nos contenus.

Vous pouvez accepter, refuser ou ajuster vos préférences à tout moment.