Vous suivez vos dépenses depuis des mois, peut être même depuis des années. Vous êtes rigoureux, et pourtant, votre situation n’avance pas vraiment.

En théorie, votre budget fonctionne, mais vous avez tout de même l’impression de stagner. Pourtant, les mêmes problèmes reviennent chaque mois :

Au final, vous contrôlez vos finances… sans réellement progresser.

Le problème vient souvent d’un système incomplet. Je m’explique. Beaucoup de personnes se concentrent uniquement sur le suivi des dépenses, sans analyser leurs habitudes, anticiper les variations ou structurer leur budget autour d’objectifs concrets.

Votre budget devient une tâche répétitive plutôt qu’un véritable levier pour vous faire progresser.

Gérer son budget efficacement ne signifie pas simplement de noter ses dépenses. Cela signifie mettre en place un système qui génère une progression mesurable, sans demander plus d’effort.

Dans ce guide, vous allez apprendre comment construire un budget réellement utile, en évitant les erreurs qui bloquent votre évolution financière. Vous apprendrez à choisir une méthode adaptée à votre situation, à suivre vos dépenses intelligemment et à organiser vos finances de manière plus durable.

La plupart des conseils en finances personnelles expliquent comment créer un budget. Très peu expliquent pourquoi certains budgets restent bloqués pendant des mois malgré un suivi sérieux.

Vous remplissez peut être déjà un tableau de budget mensuel. Vous consultez surement vos comptes régulièrement. Vous essayez de limiter certaines dépenses.

Pourtant, votre épargne évolue peu, vos objectifs avancent lentement et chaque imprévu déséquilibre rapidement votre organisation financière.

Le problème n’est pas forcément votre discipline.

Il vient souvent du fait que votre budget est conçu comme un outil de suivi tout simplement, et non comme un système qui amène à réellement progresser.

Beaucoup de personnes apprennent à catégoriser leurs dépenses, mais jamais à analyser leurs habitudes, identifier leurs blocages budgétaires ou ajuster leur stratégie financière dans le temps.

Un budget peut être parfaitement « bien tenu »… tout en restant inefficace.

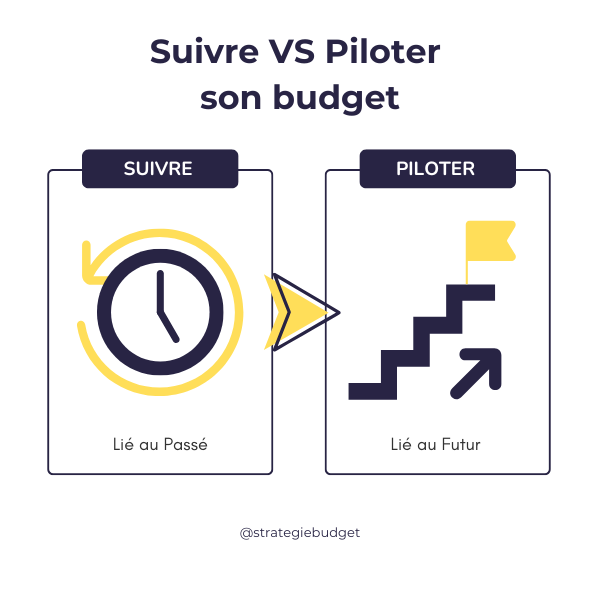

Suivre son budget consiste à enregistrer ce qui s’est déjà passé. Piloter son budget consiste à utiliser ces données pour prendre de meilleurs décisions financières.

C’est une différence fondamentale que beaucoup de personnes découvrent tardivement.

Un suivi de dépenses peut donner une impression de contrôle parce que tout est noté correctement : les catégories sont remplies, les chiffres sont à jour, les comptes sont surveillés.

Pourtant, la situation financière reste identique d’un mois à l’autre. Pourquoi ?

Parce qu’un budget efficace ne doit pas uniquement montrer où va votre argent.

Il doit révéler ce qui ralentit votre progression financière :

Sans analyse, un budget devient rapidement un simple historique bancaire amélioré.

→ Lire aussi : « Pourquoi votre budget fonctionne mais vous ne progressez pas »

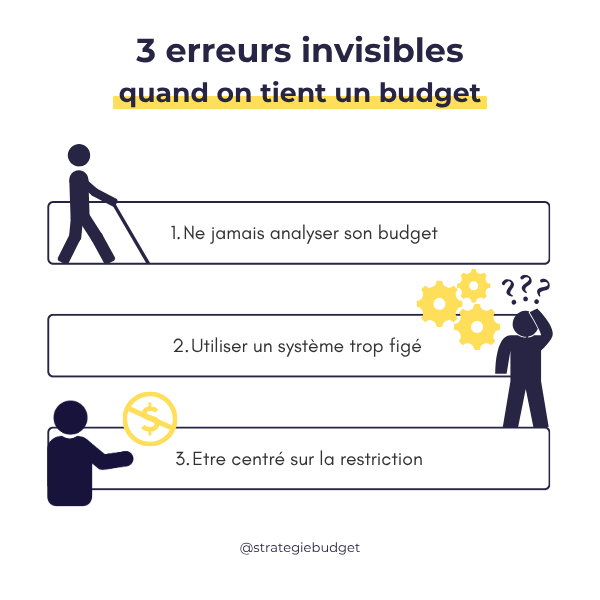

Erreur n°1 :

La première erreur consiste à suivre ses dépenses sans jamais analyser leur impact réel. Beaucoup de personnes savent exactement combien elles dépensent, mais ne savent pas quelles dépenses empêchent réellement leur budget d’évoluer.

Elles réduisent des petits postes peu importants tout en laissant intactes les dépenses qui déséquilibrent réellement leur budget mensuel.

Erreur n°2 :

La deuxième erreur est de construire un budget trop statique. Un système budgétaire efficace doit évoluer avec votre réalité financière : variation des revenus, nouvelles charges, objectifs différents, fatigue mentale ou changements de rythme de vie.

Un budget figé devient rapidement difficile à maintenir sur le long terme.

Erreur n°3 :

Enfin, beaucoup de budgets échouent parce qu’ils sont centrés sur la restriction plutôt que sur l’optimisation. Le problème n’est pas seulement de dépenser “trop”. C’est surtout de dépenser sans visibilité, sans priorité claire et sans stratégie financière cohérente.

C’est souvent à ce moment-là qu’apparaît la sensation frustrante de “faire attention à son argent” sans voir de réelle amélioration financière.

La plupart des outils de gestion de budget classiques sont conçus pour enregistrer des informations, pas pour aider à prendre des décisions financières plus intelligentes.

Un tableau Excel peut rapidement devenir chronophage à maintenir. Les applications de budget automatiques, elles, donnent souvent une vision passive des dépenses : vous consultez des chiffres, des graphiques ou des catégories… sans véritable analyse stratégique derrière.

Le problème est structurel. Ces outils montrent ce que vous avez dépensé, mais rarement :

Un système de gestion budgétaire efficace doit aller plus loin que le simple suivi comptable. Il doit vous aider à anticiper, analyser et ajuster vos finances dans le temps.

C’est ainsi qu’on différencie un budget passif d’un véritable système d’organisation financière.

Un budget efficace ne repose pas sur une application miracle ou une méthode universelle. Il repose surtout sur une structure capable de s’adapter à votre situation financière réelle, à vos habitudes de consommation et à vos objectifs.

La majorité des personnes qui s’intéressent à leur budget abandonne non pas par manque de motivation, mais parce qu’elles utilisent un système trop générique, trop rigide ou déconnecté de leur quotidien.

Une bonne gestion budgétaire doit être suffisamment simple pour être maintenue sur le long terme, tout en étant assez précise pour produire une progression financière visible.

Avant de chercher à optimiser vos dépenses ou à épargner davantage, il est donc essentiel de construire des bases solides.

La plupart des budgets échouent dès le départ parce qu’ils sont construits à partir d’une vision partielle des finances personnelles.

Beaucoup de personnes connaissent leurs revenus mensuels approximatifs, mais sous-estiment leurs dépenses réelles, oublient les charges irrégulières ou ne savent pas combien il leur reste réellement à la fin du mois.

Un diagnostic financier efficace doit permettre d’obtenir une vision complète de votre situation actuelle avant de chercher à l’améliorer.

Cette étape consiste à identifier :

L’objectif n’est pas de juger vos dépenses, mais de comprendre comment votre argent circule aujourd’hui.

Sans cette visibilité, il devient difficile de prendre des décisions financières cohérentes ou de construire un budget réellement adapté à votre mode de vie.

Les méthodes budgétaires courantes vous donnent des catégories standards qui pourraient marcher pour tout le monde.

Mais pour être honnête, un budget efficace devrait prendre en compte votre situation financière personnelle, pas un modèle figé qui ne correspond finalement à personne.

Certaines personnes gagnent un salaire qui change tout le temps, d’autres ont des factures de santé à gérer, des frais familiaux élevés ou une activité qui les oblige à gérer tout seuls.

Avec une structure budgétaire qui ne s’adapte pas, on se sent rapidement frustré et l’envie de suivre son budget disparaît petit à petit.

Ce n’est pas juste les dépenses qui posent problème, c’est comment on les classe et comment on les analyse.

Des catégories trop larges rendent certaines habitudes invisibles. À l’inverse, des catégories trop détaillées transforment le budget en un système complexe qui demande plus de temps.

Une bonne structure budgétaire doit vous permettre de repérer rapidement :

Votre budget doit devenir un outil pour prendre des décisions, pas juste un tableau de classement de dépenses.

→ Lire aussi : « Quelle méthode de budget choisir selon votre situation financière ? »

Une erreur courante est de fixer des objectifs financiers ambitieux sans modifier son budget pour les rendre réellement atteignables.

Vous souhaitez épargner davantage, rembourser vos dettes, constituer un fonds d’urgence ou financer un projet important… mais votre organisation financière quotidienne reste exactement la même.

C’est l’une des erreurs les plus fréquentes dans la gestion de budget personnelle.

Un objectif financier qui n’est pas lié à votre budget mensuel reste souvent théorique. Vous pouvez vouloir économiser 300 € par mois, mais si votre budget actuel ne dégage aucune capacité d’épargne réelle, cet objectif devient rapidement frustrant.

À l’inverse, un budget efficace transforme les objectifs en décisions concrètes : ajustement des catégories de dépenses, priorisation financière, automatisation de l’épargne ou réallocation de certaines dépenses.

Votre budget doit donc devenir le prolongement de vos objectifs financiers.

Chaque objectif important devrait répondre à trois questions :

C’est cette connexion entre stratégie financière et budget quotidien qui permet de créer une progression mesurable sur le long terme.

→ Article à venir : « Comment définir des objectifs financiers réalistes et atteignables »

Un budget efficace ne repose pas sur un contrôle permanent de chaque dépense. Il repose sur un système de suivi suffisamment simple pour être maintenu dans la durée.

La plupart des personnes abandonnent leur budget parce que leur méthode demande trop d’énergie mentale ou trop de temps au quotidien.

À l’inverse, un bon système budgétaire doit permettre de repérer rapidement les écarts importants, ajuster certaines catégories et suivre l’évolution de ses objectifs financiers sans complexifier votre organisation.

En pratique, un suivi rapide une fois par semaine lié à un bilan mensuel est souvent suffisant pour conserver une bonne visibilité financière.

Le choix des outils joue également un rôle important. Certains systèmes facilitent l’analyse et la prise de décision, tandis que d’autres se limitent à enregistrer des données sans réellement aider à piloter son budget.

C’est précisément ce qui différencie un simple tableau de dépenses d’un véritable système de gestion financière.

Le choix de l’outil influence directement la manière dont vous gérez votre budget au quotidien. Pourtant, beaucoup de personnes choisissent leur système budgétaire uniquement en fonction de la simplicité d’utilisation ou de l’automatisation, sans se demander si cet outil les aide réellement à progresser financièrement.

C’est souvent là que se crée un décalage important entre le suivi des dépenses et le pilotage du budget.

Certains outils sont excellents pour enregistrer des transactions rapidement. D’autres permettent d’obtenir une vue globale des comptes bancaires ou de catégoriser automatiquement les dépenses. Mais très peu sont conçus pour analyser les habitudes financières, suivre des objectifs précis ou aider à prendre des décisions budgétaires plus stratégiques.

Le problème n’est donc pas seulement l’outil lui-même. C’est ce que cet outil vous permet ou non de comprendre sur votre situation financière.

Un système efficace doit vous aider à :

Excel, les applications de gestion budgétaire et les templates Notion ne répondent pas aux mêmes besoins. Chacun possède ses avantages, ses limites et son niveau de personnalisation.

L’objectif n’est pas de trouver “l’outil parfait”, mais de choisir un système capable de soutenir la gestion de votre budget de manière active et durable.

Les tableurs comme Excel ou Google Sheets sont des outils très utilisés pour gérer son budget personnel. Ils offrent un haut niveau de personnalisation, permettent de créer ses propres catégories de dépenses et donnent une vision relativement claire des revenus, charges fixes et dépenses variables.

Pour beaucoup de personnes, un tableau Excel constitue une première étape utile pour reprendre le contrôle de leurs finances.

Les tableurs présentent également plusieurs avantages :

Cependant, leurs limites apparaissent rapidement dès que le budget devient plus complexe ou que l’objectif n’est plus seulement de suivre ses dépenses, mais d’analyser et piloter sa situation financière dans le temps.

La majorité des tableaux Excel restent centrés sur l’enregistrement manuel des données. L’analyse financière dépend alors entièrement de la structure créée par l’utilisateur : indicateurs, comparaisons mensuelles, suivi des objectifs, visualisation des écarts ou détection des tendances.

Ainsi, beaucoup de budgets sur tableur deviennent difficiles à maintenir, peu lisibles ou trop passifs pour réellement améliorer les décisions financières.

→ Lire aussi : « Pourquoi un budget Excel ne suffit pas pour piloter efficacement son budget »

Les applications de gestion budgétaire comme Bankin’, Linxo, YNAB ou Wallet permettent d’automatiser une partie importante du suivi financier. Synchronisation bancaire, catégorisation automatique des dépenses, notifications ou graphiques mensuels : ces outils facilitent l’accès rapide aux données budgétaires.

Pour les personnes qui débutent, ils offrent souvent une meilleure visibilité financière qu’un suivi entièrement manuel.

Cependant, la majorité de ces applications restent centrées sur une logique de consultation passive. Elles montrent les dépenses, les catégories et l’état des comptes, mais aident rarement à analyser les causes des déséquilibres budgétaires ou à construire une véritable stratégie financière personnalisée.

Leur utilisation peut néanmoins être très complémentaire d’un système d’analyse plus avancé. Par exemple, j’utilise Bankin’ pour centraliser et récupérer rapidement mes données financières, puis j’utilise ces informations dans un autre outil plus adapté (que nous allons voir juste après) pour piloter mon budget et suivre mes objectifs financiers.

Les templates de budget sur Notion se différencient des outils classiques par leur capacité à transformer le suivi budgétaire en véritable système de pilotage financier.

Contrairement à un tableur statique ou à une application de suivi passive, Notion permet de centraliser l’ensemble de votre organisation financière dans un environnement entièrement personnalisable. L’objectif n’est plus seulement de savoir combien vous avez dépensé, mais de comprendre comment votre situation évolue et quels ajustements peuvent améliorer vos résultats financiers.

Un bon template de gestion de budget doit permettre de visualiser rapidement les informations importantes grâce à un dashboard clair et structuré :

L’un des principaux avantages de Notion est la possibilité de créer un système entièrement connecté. Vos objectifs financiers peuvent être directement reliés à votre budget mensuel, à vos habitudes de dépenses ou à vos bilans financiers. Cette logique permet d’obtenir une vision beaucoup plus stratégique et dynamique de vos finances personnelles.

Les fonctionnalités les plus utiles dans un template avancé incluent généralement :

Le budget devient alors un outil d’amélioration en continue plutôt qu’un simple historique de vos dépenses.

La plupart des conseils budgétaires s’arrêtent au suivi des dépenses. Pourtant, ce n’est pas le suivi qui améliore une situation financière. C’est l’analyse des données et les décisions prises à partir de ces informations.

C’est précisément ce qui différencie un budget passif d’un véritable système d’optimisation financière.

Beaucoup de personnes regardent leurs comptes bancaires chaque semaine sans réellement comprendre :

Sans cette compréhension, les mêmes problèmes financiers se répètent malgré des efforts réels et un suivi parfois très rigoureux.

Analyser son budget consiste à transformer ses données financières en leviers de décision. L’objectif n’est plus uniquement de savoir combien vous avez dépensé, mais de comprendre :

Cette approche permet de ne plus réagir après coup en permanence pour entrer dans un pilotage actif, qui permet d’anticiper et d’ajuster en temps réel.

C’est également à ce niveau que la majorité des outils classiques montrent leurs limites. Peu de systèmes permettent réellement d’identifier des tendances financières, mesurer une progression concrète ou prendre des décisions basées sur des indicateurs personnels.

Une gestion de budget efficace ne repose donc pas uniquement sur la discipline. Elle repose sur la capacité à analyser ses finances avec suffisamment de recul pour ajuster sa stratégie mois après mois.

La plupart des personnes terminent leur mois budgétaire en regardant simplement leur solde bancaire ou leur niveau de dépenses. Pourtant, un véritable bilan financier mensuel doit permettre d’identifier des tendances, comprendre les déséquilibres et prendre des décisions concrètes pour améliorer le mois suivant.

Sans cette phase d’analyse, le budget devient répétitif : vous suivez vos dépenses, mais vous ne progressez pas réellement.

Une revue mensuelle efficace peut être réalisée en 15 minutes à condition de se concentrer sur les bonnes questions.

Il peut s’agir d’une baisse de l’épargne, d’un dépassement récurrent d’une catégorie, d’une fatigue financière ou d’un objectif qui stagne.

L’objectif est d’identifier le signal le plus important, pas d’analyser chaque détail.

Très souvent, le problème visible n’est qu’une conséquence.

Une augmentation des dépenses peut par exemple révéler un budget irréaliste, une mauvaise anticipation ou une surcharge mentale.

Il peut ici s’agir de certaines habitudes qui fonctionnent déjà : automatisation, préparation des dépenses variables, suivi hebdomadaire ou meilleure gestion de certaines catégories.

Cela peut aussi induire des comportements à limiter voire à supprimer par la suite.

Un bon bilan budgétaire doit toujours déboucher sur une action concrète et mesurable, suivi d’un plan d’action concret.

→ Article à venir : « Comment faire une revue mensuelle de budget efficace »

Certaines dépenses ne créent pas de problème visible immédiat. Elles ne provoquent ni découvert important, ni achat “choc”, ni alerte particulière. Pourtant, ce sont souvent elles qui ralentissent progressivement votre progression financière.

Ces fuites silencieuses sont difficiles à repérer parce qu’elles s’installent lentement dans le budget : hausse progressive des dépenses alimentaires, multiplication des petits abonnements, augmentation discrète des dépenses de confort ou dérive de certaines catégories au fil des mois.

Le problème est que le cerveau analyse souvent le budget mois par mois, sans percevoir les tendances de fond.

Une méthode particulièrement efficace consiste à analyser ses dépenses sur 3 mois consécutifs plutôt que sur une seule période isolée.

La première étape consiste à extraire les dépenses des trois derniers mois par catégorie.

Une estimation suffit : l’objectif est d’obtenir une vision globale, pas une précision comptable parfaite.

Ensuite, comparez la moyenne réelle de chaque catégorie à ce que vous pensiez dépenser.

L’écart entre perception et réalité est souvent révélateur.

Enfin, observez les catégories qui augmentent progressivement. Une hausse de 10 € ou 20 € par mois paraît anodine à court terme, mais crée parfois plusieurs centaines d’euros de dérive budgétaire sur une année complète.

C’est souvent dans ces micro-évolutions invisibles que se cache le véritable frein à votre progression financière.

→ Lire aussi : « Les 6 erreurs invisibles qui sabotent votre budget »

A nouveau, de nombreuses personnes évaluent leur situation financière uniquement à partir de leur solde bancaire.

Pourtant, ce chiffre seul ne permet pas de savoir si un budget progresse réellement.

Une gestion budgétaire efficace nécessite des indicateurs de suivi précis, comparables dans le temps et directement liés à vos objectifs financiers. En entreprise, ces indicateurs sont appelés des KPI (des Key Performance Indicators = Indicateurs Clés de Performance). Appliqués aux finances personnelles, ils permettent de transformer un budget sans clarté en un véritable tableau de bord mesurable.

L’un des plus utiles est le taux d’épargne réel : la part de revenus réellement conservée après toutes les dépenses du mois. Cet indicateur donne une vision beaucoup plus fiable de votre progression financière que juste un “reste en fin de mois”.

L’écart entre le budget prévu et les dépenses réelles est également essentiel. Il permet d’identifier les catégories systématiquement sous-estimées, les dérives récurrentes ou les enveloppes irréalistes.

Certaines personnes utilisent aussi un score financier personnel regroupant plusieurs critères :

Ces indicateurs permettent de mesurer une évolution concrète et d’identifier en un coup d’oeil les points à optimiser mois après mois.

La principale différence entre un budget passif et un budget actif réside dans la prise de décision.

Un budget passif enregistre les dépenses puis les oublie jusqu’au mois suivant. Alors qu’un budget actif utilise les données pour ajuster son système, renforcer certaines habitudes et corriger rapidement les déséquilibres.

Sans système de décision, les mêmes problèmes reviennent souvent en boucle :

L’analyse de son budget doit donc déboucher sur des actions concrètes. Par exemple :

L’objectif n’est pas de contrôler chaque euro en permanence, mais de prendre des décisions plus cohérentes à partir de données réelles plutôt que d’impressions ou de réactions émotionnelles.

C’est précisément ce qui transforme votre budget en un outil stratégique qui fait progresser vos finances.

→ Article à venir : « Comment prendre de meilleures décisions financières grâce à son budget »

Il n’existe pas de méthode de budget universelle capable de fonctionner parfaitement pour tout le monde. La manière de gérer son budget dépend directement de sa situation personnelle, de son niveau de revenus, de ses contraintes quotidiennes et de ses objectifs financiers.

C’est précisément pour cette raison qu’un budget trop rigide finit souvent par devenir difficile à maintenir sur le long terme. Beaucoup de personnes abandonnent leur budget non pas par manque de motivation, mais parce qu’il ne s’adapte pas à leur réalité.

Un budget efficace doit pouvoir évoluer avec votre situation : changement de revenus, vie de couple, activité indépendante, nouveaux projets ou variations importantes de dépenses.

Lorsque les revenus changent chaque mois, utiliser des méthodes fixes pour gérer son budget devient rapidement difficile à suivre.

L’objectif n’est plus de reproduire exactement le même budget mensuel, mais de construire un système suffisamment flexible pour s’adapter aux variations financières sans déséquilibrer l’ensemble de l’organisation.

Dans ce contexte, il devient essentiel de :

Un outil trop rigide peut rapidement créer une sensation d’échec permanente, même lorsque la gestion financière reste globalement correcte.

La gestion d’un budget de couple ajoute une dimension supplémentaire.

En effet, il devient important de pouvoir coordonner ses dépenses, répartir ses charges, ses objectifs communs et ses habitudes financières qui sont souvent très différentes.

Sans cette organisation, des conflits peuvent apparaitre dans le couple dus à un manque de clarté entre vous et vos objectifs.

Le problème ne vient pas uniquement de l’argent dépensé, mais la plupart du temps du manque de visibilité commune sur la manière d’organiser votre budget commun.

Un budget commun efficace doit permettre de clarifier :

L’objectif n’est pas nécessairement de tout fusionner, mais de construire une organisation suffisamment claire et flexible pour éviter les tensions financières inutiles.

Lorsque l’on commence à gérer son budget, l’erreur la plus fréquente consiste à vouloir créer un système trop complexe dès le départ.

Multiplication des catégories, suivi excessif des dépenses ou objectifs irréalistes : cette surcharge rend souvent le budget difficile à maintenir après quelques semaines.

Au début, la priorité doit être la simplicité et la régularité.

Un bon système budgétaire débutant doit surtout permettre de :

Un outil adaptable et évolutif sera généralement beaucoup plus efficace qu’une méthode trop stricte ou trop détaillée dès le départ.

Beaucoup de personnes abandonnent leur budget parce qu’elles essaient de créer un système trop détaillé, trop strict ou trop complexe dès les premières semaines.

Alors que nous l'avons vu, un budget efficace doit pouvoir évoluer progressivement avec votre situation et vos habitudes financières.

La priorité n’est pas la perfection, mais la régularité.

Noter ses dépenses ne suffit pas à améliorer sa situation financière. Sans analyse, le budget devient un simple historique de transactions.

L’objectif d’un suivi budgétaire efficace est d’identifier les tendances, les déséquilibres et les catégories qui ralentissent réellement votre progression financière.

→ Article à venir : « Pourquoi suivre ses dépenses ne suffit pas »

Un budget trop fixe devient rapidement difficile à maintenir lorsque les revenus, les dépenses ou les priorités évoluent.

Une bonne organisation financière doit rester suffisamment flexible pour s’adapter aux imprévus et aux changements de situation sans provoquer de frustration permanente.

→ Article à venir : « Comment créer un budget flexible et réaliste »

Les dépenses annuelles ou occasionnelles sont souvent sous-estimées : assurances, vacances, réparations, cadeaux ou frais administratifs.

Pourtant, ce sont elles qui déséquilibrent fréquemment le budget lorsqu’elles ne sont pas anticipées correctement.

→ Article à venir : « Comment prévoir les dépenses imprévues dans son budget »

Tester une nouvelle méthode chaque mois empêche souvent de construire des habitudes financières durables. Aucun système budgétaire n’est parfait immédiatement.

Une méthode simple, adaptée à votre situation et maintenue régulièrement produit généralement de meilleurs résultats qu’un changement permanent d’outil ou d’organisation.

→ Lire aussi : « Comment choisir une méthode de budget adaptée à son profil »

Certaines personnes utilisent des outils trop complexes pour leur situation, tandis que d’autres restent bloquées avec des systèmes trop limités pour analyser réellement leurs finances.

Un bon outil budgétaire doit avant tout faciliter la prise de décision et s’adapter à votre manière de gérer votre argent.

→ Lire aussi : « Pourquoi la plupart des tableaux de budget ne sont pas efficaces »

Gérer son budget efficacement ne consiste pas à surveiller chaque dépense en permanence ni à suivre une méthode parfaite. La véritable différence se joue dans la capacité à construire un système clair, adaptable et suffisamment structuré pour analyser ses finances, prendre de meilleures décisions et progresser dans le temps.

Un budget efficace doit vous aider à comprendre votre fonctionnement et vos habitudes, identifier les points qui bloquent votre progression et transformer vos objectifs en actions concrètes. Sans structure adaptée, même les efforts les plus sérieux finissent souvent par produire peu de résultats visibles.

Plus votre système est cohérent avec votre réalité quotidienne, plus il devient simple de maintenir de bonnes habitudes financières sur le long terme.

Accès immédiat à la page de présentation du template.

Nous utilisons des cookies pour comprendre comment vous utilisez le site et améliorer nos contenus.

Vous pouvez accepter, refuser ou ajuster vos préférences à tout moment.